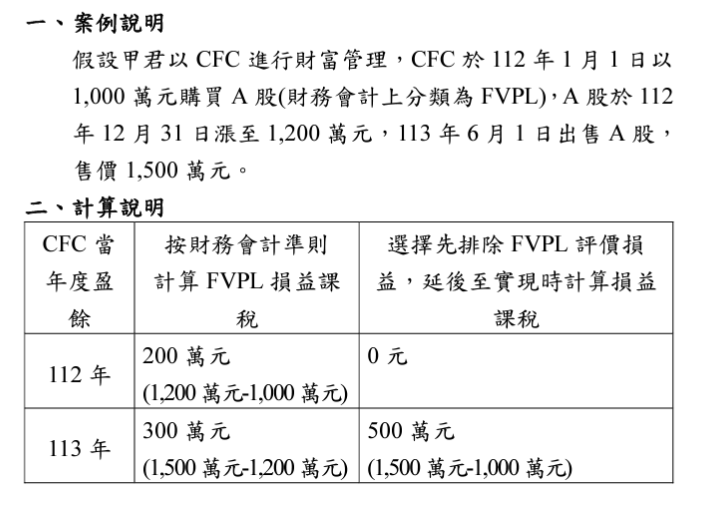

1、財政部賦稅署於2023年12月25日修正發布「營利事業認列受控外國企業所得適用辦法」及「個人計算受控外國企業所得適用辦法」,增訂OBU如有透過「損益按公允價值衡量之金融工具(FVPL)」評價損益之金融商品可以選擇延後至實現時計算損益。以減少帳上金融商品有獲利但還沒有出售(實現)就要先繳稅的問題,可以由納稅義務人自選。

*範例中的A股應該只是代號。

2、2024年02月27日媒體文章「 有錢人注意!境外公司申報新制上路 怎麼算最划算? 」裡面提到了這項規定,但內文舉例提到〝一位台商夫人緊張地找會計師事務所商量。過去做進出口時,為了幫公司管帳,她設立了好幾家註冊在免稅天堂的境外公司做轉口貿易,其中一家在她名下的境外公司,是專門用來累積分配盈餘,只要不匯回台灣就不用繳稅;她也會用這家境外公司做金融操作,方便買海外金融商品。〞

一般來說,幫公司管帳、設立OBU、操作金融商品….此時購買金融商品的〝本金〞應該是來自於OBU的盈餘;也就是規避了台灣公司營利所得,在申報CFC時需要留意。

3、早年花旗推OBU理財商品時,確實有不少客人是DBU台幣結匯外幣放進OBU、商品檔期結束再從OBU結匯進DBU台幣,這樣單純的操作可以使用上述規定,先排除FVPL評價損益。

4、「個人計算受控外國企業所得適用辦法」第七條

個人直接持有股份或資本額之受控外國企業持有透過損益按公允價值衡量之金融工具(以下簡稱FVPL),得選擇依本條規定辦理,一經選定,除第五項規定情形外,不得變更。

個人應就全部直接持有股份或資本額之受控外國企業擇定相同計算方式,並應依第十條規定揭露相關資訊及檢附或備妥文件。

個人選擇依本條規定辦理者,於依前條第一項第一款計算受控外國企業當年度盈餘時,得減除FVPL公允價值變動數,處分FVPL時,應加計處分FVPL調整數;FVPL重分類時,應加計重分類FVPL調整數:

一、所定FVPL公允價值變動數,指FVPL因公允價值變動所產生之利益減除FVPL因公允價值變動所產生之損失。

二、所定處分FVPL調整數,指處分日帳面價值減除原始取得成本之金額。

三、所定重分類FVPL調整數,指FVPL重分類至按攤銷後成本衡量或透過其他綜合損益按公允價值衡量時,重分類日公允價值減除原始取得成本之金額。

前項各款計算方式,並應符合下列各款規定:

一、前項各款數額為正者,以該正數計入,各款數額為負者,以該負數計入。

二、FVPL之原始取得成本,以選擇依本條規定辦理年度之FVPL期初帳面價值認定之;於該年度中始取得或重分類至FVPL者,以購買日或重分類日帳面價值認定之。

三、FVPL之原始取得成本,應採用所得稅法施行細則第四十六條規定之計算方法,但一經擇定,於該FVPL全部處分前,不得改採其他成本認定方式。

個人選擇依前四項規定計算其直接持有股份或資本額之受控外國企業當年度盈餘者,其未依第十條第一項第一款至第四款規定依限檢附或提供文件及同條第二項第四款規定依限提示文件,或未連續採用相同方式計算者,自未檢附或未提示文件所屬年度或未採用相同方式之年度起十年內不得適用本條規定,且應將該等受控外國企業已依前二項規定調節之損益累積至該年度十二月三十一日金額,計入同年度依前條規定計算之當年度盈餘。

#OBU財報

#CFC申報

- 【BVI公司】自2023年度起英屬維京群島公司需強制性提交年度財務報表

- 因應代理人Vistra/Tricor合併後的DD審查作業,維詮將著手推動現有境外公司轉換註冊代理人

- 中國大陸有可能因防制洗錢因素凍結透過走匯款公司管道之個人匯款;新加坡金管局指示匯款公司暫停透過非銀行和非銀行卡管道向中國匯款

- 【新加坡公司】新加坡所得稅法修正;新增10L條款針對出售海外資產收益徵稅

- 【新加坡公司】針對新加坡公司將自2025實施15%最低稅率制相關訊息

- 財政部公告:預告「個人計算受控外國企業所得適用辦法(個人CFC)」修正草案

- 稅務機關可透過CRS掌握OBU之金流,以此作為CFC查稅依據

- 歐盟2024.02.20更新稅務不合作國家/地區名單將貝理斯與塞席爾移出黑名單

- 境外公司、香港公司與新加坡公司比較表

- 【香港公司】香港稅務局針對處置股權權益的本地收益做了進一步明確