- 大陸國家稅務總局福建省稅務局於11月3日發布一則透過多層境外公司架構,間接移轉大陸公司股權,規避股權轉讓所得稅之案例。非居民企業的股權轉讓納稅義務人為大陸公司;意思是說,透過境外公司去大陸投資,境外公司股權轉讓的獲利繳納所得稅的義務人是大陸公司(境外課不到課境內公司)。

- 由以下內文可知:福建稅務局發文的對象雖然是BVI-康匯國際有限公司,但送達者是福建邁迪森實業有限公司(境內實體公司)。

- 此案無法得知2018交易當時賣方是否有意規避,但從所公布的資料來看,〝不是〞BVI公司內部資料被揭露,推測應該是某方公布交易後的控權架構後被稅局發現要求補稅。

經典反避稅案例:某BVI公司被中國稅務機關調查

鼓樓稅務 每日一稅 2023-11-07 07:03 發表於四川

關於送達康匯國際有限公司《國家稅務總局鼓樓區稅務局稅務事項通知書》的公告

發佈時間:2023年11月03日10時09分 來源: 鼓樓稅務

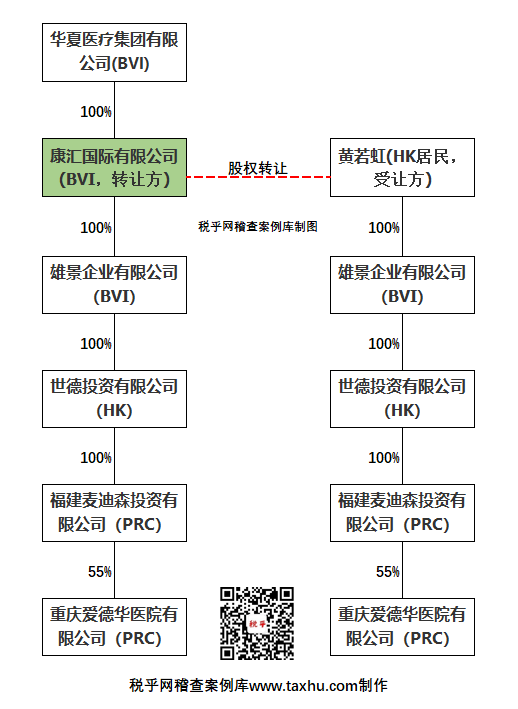

康匯國際有限公司(BVI):

2018年10月30日你司作為賣方與香港居民個人黃若虹簽訂股權買賣協定,轉讓康匯國際有限公司持有的目標集團(目標公司為福建邁迪森實業有限公司持有55%股權的重慶愛德華醫院有限公司)的資產,轉讓價格7300萬港幣(按當時匯率計算折人民幣64824000元)。你司作為非居民企業至今未向我局申報並繳納應納稅款。我局因採用直接送達、留置送達、委託送達、郵寄送達等方式無法向你司送達稅務事項通知書,根據《中華人民共和國稅收徵收管理法實施細則》第一百零六條的規定,向你司公告送達《稅務事項通知書》(榕鼓稅政[2023]第001號),自公告之日起滿30日後視為送達。

國家稅務總局福州市鼓樓區稅務局

2023年10月13日

國家稅務總局鼓樓區稅務局稅務事項通知書

榕鼓稅政通[2023]001號

康匯國際有限公司(BVI):

事由:

2018年10月30日康匯國際有限公司(賣方)作為賣方與香港居民個人黃若虹簽訂股權買賣協定,轉讓康匯國際有限公司(賣方)持有的目標集團(目標公司為福建邁迪森實業有限公司持有55%股權的重慶愛德華醫院有限公司的資產),康匯國際轉讓目標集團價格7300萬港幣(按當時匯率計算折人民幣64,824,000元)。你司作為非居民企業未向我局申報並繳納應納稅款。

分析:

(一)合理商業目的判定:康匯國際有限公司是華夏醫療集團有限公司(BVI)全資子公司,目標集團的股權架構是康匯國際有限公司100%擁有雄景企業有限公司(BVI)股權,雄景企業有限公司100%擁有世德投資有限公司(HK)股權,世德投資有限公司100%擁有福建麥迪森投資有限公司股權,福建邁迪森投資有限公司擁有重慶愛德華醫院有限公司(PRC)55%的股權。因此康匯國際有限公司通過下屬三層子公司間接持有重慶愛德華醫院55%股權。2018年10月30日賣方與香港居民黃若虹簽訂出讓“目標集團”的《買賣協議》,代價為7,300萬港幣。

康匯國際有限公司股權轉讓的代價主要來自于福建邁迪森實業有限公司持有的重慶愛德華醫院有限公司資產,中間層公司:雄景企業有限公司(BVI)、世德投資有限公司(HK)的存在不具有“合理的商業目的”。

(1)雄景企業有限公司提供的2018年8月31日《華夏醫療控股有限公司評估報告》分析,該報告表明公司價值來源主要來自重慶愛德華醫院有限公司。

(2)世德投資有限公司主要是對福建邁迪森實業有限公司的投資,自身無主營業務收入和其它業務收入來源。該公司近三年(2016年至2018年)資產負債表披露的資產分別為:41300177港幣;41288727港幣;41286177港幣。其中41000000港幣為公司對附屬公司(子)福建邁迪森實業有限公司的投資,扣除投資款後剩餘部分資產主要為最終控股公司的欠款以及現金和現金等價物。公司沒有經營性資產,附屬(子)公司也無分回利潤,即未分配利潤為0。從披露損益表看,近三年沒有任何的業務收入和其它業務收入。

(3)福建邁迪森實業有限公司收入主要來源是對重慶愛德華醫院有限公司的投資分紅。該公司近三年(2016年至2018年)資產負債表披露的總資產分別為:78207189.64元;82538745.12元;83965662.36元。扣除長期投資重慶愛德華醫院有限公司22000000元外,流動資產資產中其他應收款(非業務往來款)分別為:54796521.84元;55276650.17元;57820991.16元。此外公司本身擁有的實物資產主要為運輸設備和些許的辦公設備,從近三年來披露的損益表表明(主營業務收入為0,沒有其它業務收入),這些運輸設備和辦公設備均不是用於經營。公司幾乎沒有無形資產。公司帳面體現的未分配利潤是來自重慶愛德華醫院有限公司未分配的利潤:2016年14003736.60元;2017年17580292.08元;2018年16680361.75元。負債及所有者權益扣除實收資本與未分配利潤外,流動負債主要為其他應付款,沒有長期負債。

從上述三點表明目標集團架構中間層公司除福建邁迪森實業有限公司從事的投資業務具有合理的商業內容外,雄景企業有限公司和世德投資有限公司存在均為資金通道,僅為特殊目的存在,不具有“合理的商業目的”,據此確認康匯國際有限公司轉讓目標集團實質是間接轉讓其持有的目標公司福建邁迪森實業有限公司及其持有的重慶愛德華醫院有限公司的股權。且上述三點表明目標集團架構中間層公司除福建邁迪森實業有限公司從事的投資業務具有合理的商業內容外,雄景企業有限公司和世德投資有限公司存在均為資金通道,根據國家稅務總局公告2015年第7號第三條規定我局認定這中間層業務僅為特殊目的存在,不具有“合理的商業目的”。康匯國際有限公司轉讓目標集團實質是間接轉讓其持有的目標公司福建邁迪森實業有限公司及其持有的重慶愛德華醫院有限公司的股權。根據國家稅務總局公告2015年第7號第一條第二款認定康匯國際有限公司為本次股權轉讓的納稅人,根據該公告第二條第一款規定確定在我局徵稅 。

(二)收入的確認:2018年10月30日康匯國際有限公司(賣方)與香港居民個人黃若虹(買方)簽訂股權買賣協定,轉讓康匯國際有限公司持有的目標集團(即雄景企業有限公司(BVI)、世德投資有限公司(HK)、福建邁迪森實業有限公司(PRC)及其持有55%股權的重慶愛德華醫院有限公司的股權),康匯國際轉讓目標集團價格7300萬港幣(按當時匯率計算折人民幣64824000元)。

(三) 計稅依據認定:康匯國際上一道受讓目標公司的股權1573股(2009年5月31日),由於買賣雙方為華夏公司100%控股的關聯企業之間股東變換,未涉及集團外的企業,即:華夏醫療集團有限公司100%控股的智升集團有限公司(BVI)轉讓1573股給華夏醫療集團有限公司100%控股的康匯國際有限公司(BVI),轉讓標的的計稅基礎並未發生變化,所以,我們以再上一道股權受讓價作為你司股權轉讓的計稅基礎,即:智升集團有限公司(作為買方),雄景企業有限公司(BVI,作為賣方,劉金瑞100%持股1163股),同時在同一合約條款和條件下由賣方向買方發行410股新普通股(認購股份)共計1573股價格。

我們依據相關規定做如下認定:

(1)根據國家稅務總局公告(2015)第7號《國家稅務總局關於非居民企業間接轉讓財產企業所得稅若干問題的公告》第一條第一款所述的“非居民企業通過實施不具有合理商業目的安排、間接轉讓中國居民企業股權等財產,規避企業所得稅納稅義務的,應按照企業所得稅法第四十七條的規定,重新定性該間接股權轉讓交易,確認為直接轉讓中國居民企業股權等財產。”的規定,你司與黃若虹簽訂的《買賣協定》涉及到中國境內經營實體的股權轉讓,交易雙方均屬非居民實體與個人,該交易雖在中華人民共和國境外但交易為間接轉讓中華人民共和國境內的居民企業福建邁迪森實業有限公司及其持有的重慶愛德華醫院有限公司的股權。

(2)根據國家稅務總局公告(2017)第37號《國家稅務總局關於非居民企業所得稅源泉扣繳有關問題的公告》第九條第三款“企業所得稅法第十九條第二項規定的轉讓財產所得包含轉讓股權等權益性投資資產所得。股權轉讓收入減除股權淨值後的餘額為股權轉讓所得應納稅所得額。股權轉讓收入是指股權轉讓人轉讓股權所取得的對價,包括貨幣形式和非貨幣形式的各種收入。股權淨值是指取得該股權的計稅基礎。股權的計稅基礎是股權轉讓人投資入股時向中國居民企業實際支付的出資成本,或購買該股權時向該股權的原轉讓人實際支付的股權受讓成本。股權在持有期間發生減值或者增值,按照國務院財政、稅務主管部門規定可以確認損益的,股權淨值應進行相應調整。企業在計算股權轉讓所得時,不得扣除被投資企業未分配利潤等股東留存收益中按該股權所可能分配的金額。”規定,認定此次股權轉讓的計稅基礎為再上一道轉讓價格(即智升集團有限公司作為買方和雄景企業有限公司作為賣方的股權轉讓和新發股份合計1573股的價格),因智升集團有限公司作為買方和雄景企業有限公司作為賣方的股權轉讓時點2007年3月13日與世德投資有限公司(HK)作為買方福建宏耀投資有限公司、郁平即劉海燕作為賣方轉讓福建邁迪森實業有限公司的100%股權轉讓時點2007年2月24日極為接近,你司未提供該次轉讓的股權評估價值,而智升集團有限公司作為買方和雄景企業有限公司作為賣方的股權轉讓契約的對價以每股10萬港幣的價格與2007年3月13日與世德投資有限公司(HK)作為買方福建宏耀投資有限公司、郁平即劉海燕作為賣方轉讓福建邁迪森實業有限公司的100%股權轉讓的價格每股34393.81相差巨大,而且,福建宏耀投資有限公司、郁平即劉海燕投資福建邁迪森實業有限公司的100%股權實際到資時點為2007年1月15日。因此,三個時點極為接近,你司也未對此提供資產評估報告對接近時點的相同資產不同作價的差異給出相應的證據證明。據此我局僅認可初始成本價格為本次股權轉讓的計稅依據。

(四)所得稅款的計算:

本次股權轉讓所得為:

(1)股權轉讓收入=73000000港幣,以2018年10月31日港幣兌人民幣匯率為1港幣=0.8880人民幣為例(具體匯率按稅款繳款書之日前一日人民幣匯率中間價折合成人民幣計算),73000000港幣折人民幣為64824000元;

(2)股權的計稅基礎=(出售股份1163股+認購股份420股)×確認的每股單價=1573股×確認的每股單價=1573×(41000000÷1163)×0.8880=49243144.41元;

(3)應納稅所得=股權轉讓收入-股權計稅基礎=64824000-49243144.41=15580855.59元;

(4)應繳稅款=15580855.59×10%=1558085.60元(具體金額以繳稅當天計算為准)。

法律依據

根據國家稅務總局公告(2017)第37號《國家稅務總局關於非居民企業所得稅源泉扣繳有關問題的公告》第九條第二款“非居民企業未按照企業所得稅法第三十九條規定申報繳納稅款的,稅務機關可以責令限期繳納。非居民企業應當按照稅務機關確定的期限申報繳納稅款;非居民企業在稅務機關責令限期繳納稅款前自行繳納稅款的,視為已按期繳納稅款。”

根據國家稅務總局公告(2017)第37號《國家稅務總局關於非居民企業所得稅源泉扣繳有關問題的公告》第四條(三)主管稅務機關責令取得收入的非居民企業限期繳納應源泉扣繳稅款的,應當按照主管稅務機關作出限期繳稅決定之日前一日人民幣匯率中間價折合成人民幣,計算非居民企業應納稅所得額。

告知事項:

現責令你司在收到本通知之日起7天內繳納按上述分析後計算的應納稅款。若有爭議,必須先依照本通知的期限繳納稅款及滯納金或者提供相應的擔保,然後可自上述款項繳清或者提供相應的擔保被稅務機關確認之日起六十日內依法向稅務機關申請行政覆議。

國家稅務總局福州市鼓樓區稅務局

2023年10月13日

#多層控股投資大陸

#境外股權架構重組

#BVI穿透

#股權轉讓所得稅

- 財政部公告:預告「個人計算受控外國企業所得適用辦法(個人CFC)」修正草案

- 【BVI公司】自2023年度起英屬維京群島公司需強制性提交年度財務報表

- 境外公司、香港公司與新加坡公司比較表

- 歐盟2024.02.20更新稅務不合作國家/地區名單將貝理斯與塞席爾移出黑名單

- 稅務機關可透過CRS掌握OBU之金流,以此作為CFC查稅依據

- 透過OBU進行理財投資,可選擇先排除FVPL評價損益至實現時課稅

- 【新加坡公司】新加坡所得稅法修正;新增10L條款針對出售海外資產收益徵稅

- 因應代理人Vistra/Tricor合併後的DD審查作業,維詮將著手推動現有境外公司轉換註冊代理人

- 中國大陸有可能因防制洗錢因素凍結透過走匯款公司管道之個人匯款;新加坡金管局指示匯款公司暫停透過非銀行和非銀行卡管道向中國匯款

- 境外公司的DD、KYC是做什麼?由我國的洗錢防制法來看